行业新闻

车用轴承行业处于竞争整合阶段 市场集中度将逐渐提高

2018-08-06

目前车用轴承主要应用在汽车、摩托车等机动车辆。汽车对轴承的需求较多,汽车变速器、发动机、车桥等关键总成都要使用轴承,虽然轴承只是小零件,但它与整车的可靠性、安全性和舒适性都有着密切的关系。一辆汽车上装配及售后维修用备件的各类轴承平均约80套。从配套的轴承数量上看,以深沟球轴承、圆锥滚子轴承及滚针轴承为主,分别占21.32%、34.36%和30.42%;从尺寸大小看,以中小型和中大型轴承为主。

由于轴承行业进入门槛相对较低,中国轴承生产企业主要以中小为主,行业内现有公司4000余家,其中形成一定规模的企业1700家左右。由于汽车轴承的要求相对较高,目前全国能够给汽车行业配套的轴承企业共有30-50家。资本市场中轴承板块逐步壮大,已拥有10余家上市公司。

中国轴承行业以哈、瓦、洛为根基,目前,中国轴承行业以6家龙头企业为领衔,分别是哈轴、瓦轴、洛轴、天马、钱潮、人本,其中钱潮主要专注汽车领域的万向节(通常包含四套轴承)、汽车轮毂轴承业务,是全国Z大的万向节生产企业;汽车轮毂轴承已经打入合资轿车供应链。

除瓦轴、天马、万向钱潮外,目前登陆资本市场的还有9家轴承相关企业。其中,4家企业为主营汽车轴承,分别是襄阳轴承主营汽车轴承(以重型货车轮毂轴承为主);南方轴承,主要为汽车、摩托车配套,滚针轴承产量国内;上海集优,其铁路货车轴承、微型轴承在国内具备很高知名度,集团还有汽轮机叶片、刀具、紧固件等业务;临沂开元主营汽车轴承(重型货车、轿车)、冶金矿山轴承。

未来中国资本市场上将出现更多的轴承相关上市公司。其中常州光洋、五洲新春、力星钢球、新乡日升、大冶轴已经在运作上市,瓦冶矿、摩士集团、迪邦三星也有意上市。在这些企业中,常州光洋、五洲新春、力星钢球三家企业则以汽车轴承为主。

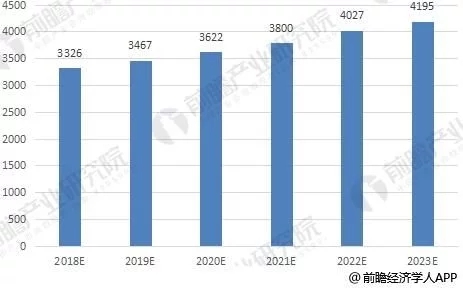

据前瞻产业研究院发布的《中国车用轴承行业深度调研与投资战略规划分析报告》数据显示,2016年,轴承行业销售收入超过2800亿元,按汽车和摩托车用轴承占全行业28%来算,2016年车用轴承行业规模达790亿元。前瞻产业研究院预测,到2023年,汽车和摩托车用轴承将超到1100亿元。

随着国家大力发展装备制造业以及经济全球化的进程进一步加快,产业向中国转移,给机械制造工业提供了一个新的发展机遇,而轴承行业和机床行业作为机械制造业的基础也将面临更加广阔的发展前景,高端精密轴承及高端数控机床更是未来的主流产品,特别是关键机械零部件,如风电轴承,在全球大力发展绿色能源-风能、在全国大力提倡低碳生活的背景下,更是未来几年的热点产品。

目前中国轴承行业集中度较低,存在数量多、规模小、产品档次低、品质参差不齐等特点。以公司所处的滚针轴承行业为例,目前正处于竞争整合阶段,尚未形成占据优势的品牌划分格局。未来行业竞争将从产品价格的单一竞争逐渐进入以品牌、网络、服务、人才和管理以及企业规模等多方面的综合水平的竞争,行业集中度将逐渐提高。

由于轴承应用多为工业领域,而可靠性是工业的基本要求之一,无论是汽车、机床或是高铁、家电等行业,其可靠性、稳定性与主机企业的品牌息息相关。由于广大用户对轴承的可靠性、稳定性有更加明确的要求以及各主机行业企业管理理念和发展理念的提升,注重培育自己企业名牌、品牌,因此市场需求更趋向优秀轴承品牌和优秀轴承企业。

本报告主要分析了中国车用轴承行业的发展环境;国外车用轴承行业的发展状况及经验借鉴;中国车用轴承行业发展机会前瞻;中国车用轴承行业的发展状况;车用轴承行业的经营...